Рассмотрим пример учета лизинга в 1С Бухгалтерия 8.3, когда основные средства числятся на балансе лизингополучателя.

Сначала сделаем поступление имущества. Зайдем в меню «ОС и НМА», затем в разделе « » выбираем «Поступление в лизинг». Для создания нового документа нужно в открывшемся окне нажать кнопку «Создать». Откроется окно нового документа.

Сначала заполним шапку документа. Укажем там:

- организацию;

- контрагента;

- договор с контрагентом;

- счет расчетов указываем 76.07.1 .

При поступлении на баланс лизингополучателя 1С 8.3 делаем следующие проводки:

Постановка на учет оборудования и прочего имущества

После того как создали поступление основных средств, необходимо принять их к учету. Для этого в том же разделе выбираем « «.

Нажимаем кнопку «Создать» и заполняем документ:

- указываем, что принимаем оборудование к учету с ;

- указываем материально-ответственное лицо (МОЛ);

- указываем местонахождение основного средства.

Получите 267 видеоуроков по 1С бесплатно:

- вид операции – оборудование;

- способ поступления – по договору лизинга;

- далее выбираем контрагента, договор и оборудование из справочника «Номенклатура».

На закладке «Основные средства» указываем имущество уже из справочника «Основные средства». По сути, это карточка основного средства.

Информация для начисления амортизации находится на закладке «Бухгалтерский учет». Здесь заполняем следующие поля:

- счет учета: 01.03;

- порядок учета: ;

- далее указываем, в каком порядке будет начисляться амортизация.

У меня заполнено так:

На закладке «Налоговый учет», как правило, указываются такие же параметры.

Теперь документ можно провести. Следует учесть, что данные, введенные при принятии основного средства к учету, отражаются автоматически и в его карточке:

Как отразить ежемесячный лизинговый платеж

Платеж по лизингу в программе отражается документом поступления в меню «Покупки». В последних релизах 1С 8.3 в него добавлена операция «Услуга лизинга»:

Пример проводок по услугам лизинга в 1С Бухгалтерии выглядит так:

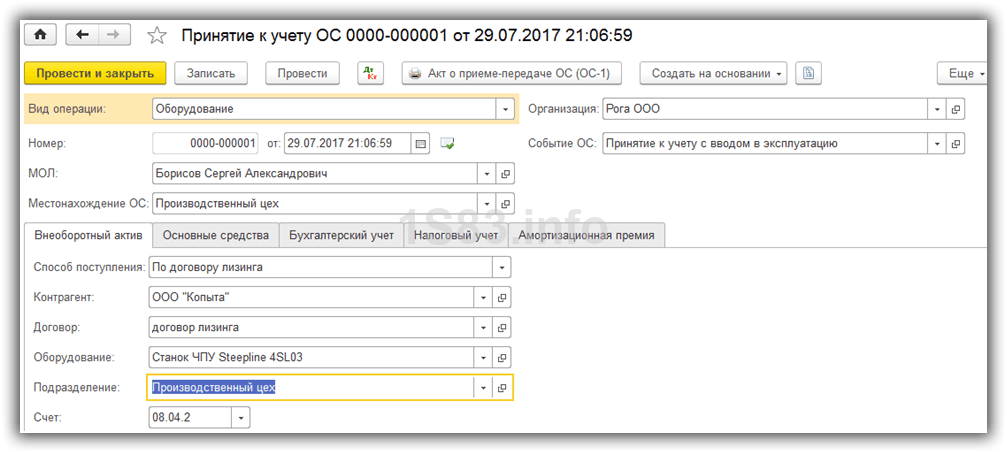

В данной статье мы рассмотрим пример, когда сторонняя организация (лизингодатель) приобретает в собственность токарный станок ЧПУ Steepline 4SL03 и передает его нам в использование на длительный срок. В течение данного срока мы будем выплачивать лизингодателю данную стоимость вместе с процентами. По окончании срока станок перейдет в нашу собственность.

Первым делом нам необходимо отразить в программе поступление токарного станка ЧПУ Steepline 4SL03, который для нас приобретает лизингодатель. Произвести данную операцию необходимо через документ «Поступление в лизинг». Найти его вы сможете в меню «ОС и НМА».

В шапке документа мы указали нашу организацию, контрагента – лизингодателя и договор с ним. Так же здесь отражается склад с подразделением, за которым будет числиться наш станок. Счет расчетов оставим такой, который установился по умолчанию (76.07.1).

В табличной части добавлен сам станок Steepline с указанием цены в размере 650 тыс. руб. Счет учета установим 08.04.02 — приобретение ОС.

Проведем документ и увидим, что были сформированы проводки по стоимости станка взятого в лизинг.

Принятие к учету основного средства

Мы отразили поступление в лизинг нашего токарного станка, и теперь его нужно принять к учету, в качестве ОС. Для этого перейдите в раздел «ОС и НМА» и выберите « ».

В шапке созданного документа заполним организацию, материально ответственного и местонахождение ОС. В качестве события будет выступать «Принятие к учету с вводом в эксплуатацию».

На первой вкладке документа укажем способ – по договору лизинга. В качестве самого оборудования выберем наш станок ЧПУ Steepline 4SL03. Так же здесь указывается подразделение и склад. Счет в нашем примере будет 08.04.2.

На следующей вкладке – оборудование достаточно указать само основное средство, которое располагается в одноименном справочнике. Инв. номер подставится автоматически. Подробно описывать создание заполнение справочника ОС не станем. Проблем с этим у вас возникнуть не должно.

Счет учета в нашем случае 01.03. Так же мы указали, что будем начислять амортизацию линейным способом (равными частями). Амортизация будет проходить по счету 02.03. Расходы по ней мы будем учитывать на счете 20.01 – «Основное производство». Амортизация нашего станка будет в течение пяти лет (60 месяцев).

Данные настройки не единственно верные. Вы можете заполнить эти данные по-своему.

Вкладка с НУ в данной ситуации практически идентична бухгалтерскому.

Все необходимые данные мы уже указали, и можем проводить документ.

Теперь в у данного товарного станка в справочнике основных средств появятся те данные, которые мы только что заполняли в документе на соответствующих вкладках.

Ежемесячные лизинговые платежи

Перейдите в меню «Покупки» и выберите пункт «Поступления (акты, накладные)».

При создании нового документа выберите вид операции «Услуги лизинга». Заполним документ, оставив при этом все счета по умолчанию. Данный платеж будет на сумму 20 тысяч руб.

В итоге данный документ 1С 8.3 создал проводки, отраженные на изображении ниже.

Если вам необходимо изменить отражение расходов лизинговых платежей, либо внести корректировки в учет амортизации, вы можете воспользоваться документом «Параметры амортизации ОС» из меню «ОС и НМА».

Выберите соответствующий вид операции при создании нового документа в зависимости от того, какие цели вы преследуете.

Амортизация оборудования

Несмотря на то, что оборудование приобретено в лизинг и еще не принадлежит нам, мы все равно поставили его на учет в нашу компанию. В связи с этим начисление амортизации будет производиться при закрытии месяца (ежемесячно в рамках данного примера). Данная процедура стандартная и при возникновении трудностей, можете обратиться к , где все подробно расписано.

Понятие лизинга появилось в нашей стране сравнительно недавно. Это своего рода форма кредитования предприятия при покупке им основных фондов. Объектами лизинга могут быть: оборудование, сооружения, предприятия, транспорт и т.д. По сути, лизинг - это долгосрочная аренда имущества с последующим приобретением его в собственность.

Покупка в лизинг и постановка на учет

Чтобы произвести учет лизинга на балансе лизингополучателя в программе 1С 8.3 предусмотрен спецдокумент «Поступление в лизинг», который можно найти в «ОС и НМА-Поступление ОС».

Рис.1

Внутри документа обращаем внимание, что счет учета – 76.07.1. Также внесем в табличную часть данные о покупаемом оборудовании. Указываем счет учета 08.04.2* – «Приобретение ОС».

*Не работает на счете 08.04.2 релиза 3.0.66.60.

Рис.2

Проводим его и проверяем бухгалтерские проводки.

- Ввид операции –оборудование (у нас в примере);

- Номер/дата – заполняем дату, номер проставляется автоматически;

- МОЛ (матответственное лицо) – выбираем и назначаем сотрудника организации;

- В местонахождении указываем, где станет оборудование эксплуатироваться;

- Событие ОС – в соответствии с нашей задачей указываем, что будет поставлено на учет и введено в эксплуатацию.

После этого заполняем вкладки, которые находятся ниже, первая из них Внеоборотный актив. Заполняем следующие сведения:

- По договору лизинга;

- Контрагент – лизингодатель;

- Договор – указываем наш договор лизинга;

- Оборудование – предмет лизинга;

- Склад – указываем склад, на который будет приходоваться наше оборудование;

- Счет у нас – 08.04.2 «Приобретение ОС».

Рис.4

Вкладка ОС заполняется из одноименного справочника, где мы должны создать новую позицию. Нажимаем «+» и переходим к заполнению справочника.

Рис.5

Заполняем в открывшейся форме следующие поля:

- Группа учета – транспортные средства;

- Наименование – у нас «Автомобиль»;

- Входит в группу – ОС.

Рис.6

Жмем «Записать и закрыть». Новая позиция появилась в справочнике, поэтому смело продолжаем заполнять вкладку, выбрав наше новое основное средство из списка, инвентарный номер присваивается автоматом.

Рис.7

Заполнение данных для целей бухучета осуществляется в одноименной вкладке по следующим полям:

- Счет – 01.03 Арендованное имущество;

- Порядок – из списка «Начисление амортизации»;

- Способ – Линейный;

- В счете начисления ставим 02.03 «Амортизация арендованного имущества»;

- В отображении расходов ставим, по дебету какого бухгалтерского счета будет отражаться износ. У нас – 20.01 «ОС».

- В сроке мы указываем, сколько лет мы планируем амортизировать данное оборудование, в нашем примере 10 лет х 12 месяцев получается 120 месяцев.

Рис.8

На следующей вкладке заполняем данные для налоговой по следующим полям:

- В порядке включения в состав расходов – Начисление амортизации;

- Первоначальная стоимость – указывается сумма затрат без НДС лизингодателя на покупку оборудования. Эту информацию можно найти в договоре лизинга;

- В способе отображения затрат по лизинговым платежам ставим «Амортизация» (сч. 20.01);

- В помесячном сроке – 10 лет х 12 месяцев. То есть получается, что оборудование планируется амортизировать 120 месяцев.

Рис.9

Проводим документ и кнопкой ДтКт контролируем проводки: Дт 01 – Кт 08 «Принят к учету объект ОС».

Лизингодатель будет ежемесячно выставлять счет-фактуру на лизинговые услуги. Для отражения этих услуг в программе 1С 8.3 используется «Поступление (акты, накладные)», который находится в меню «Покупки».

Рис.10

При создании поступления, указываем «Услуги лизинга».

Рис.11

Начинаем заполнять документ, обязательно указываем номер и дату акта, полученного от лизингодателя, реквизиты договора лизинга, а также организации лизингодателя и лизингополучателя. В «Номенклатуре» указываем «Лизинговый платеж», в «Сумм» – сумму из акта (счета-фактуры) лизингодателя. Заполняем номер и дату счета-фактуры, нажимаем кнопку «Зарегистрировать».

Рис.12

Также обращаем внимание, что наш счет учета расчетов с контрагентом – 76.07.2, а по авансам – 60.02.

Рис.13

Данные поступления заполнены, выбираем Провести. Записи по расходам на услуги лизинга сформированы в БУ и НУ. Нажимаем ДтКт и проверяем сформировавшиеся проводки.

Рис.14

В бухучете лизинговые платежи не относятся на расходы, а учитываются по дебету 76.07.1 Арендные обязательства. Стоимость оборудования, поступившего в лизинг, учитывается по кредиту этого счета. Таким образом, после проведения всех лизинговых платежей по договору лизинга, счет 76.07.1 закроется.

Хотя, приобретенное в лизинг, оборудование не является собственностью организации, но его все равно надо ставить на учет и соответственно амортизировать. Это делают через регламентную операцию закрытия месяца в «Операциях-Закрытие периода».

Рис.15

В заключение важно обратить внимание на то, что по операциям лизинга возникает разница между бухгалтерским учетом и налоговым, так как в последнем расходы по лизингу учитываются за минусом налоговой амортизации. Программа 1С 8.3 автоматически рассчитает амортизацию и расходы на лизинг, а также отразит разницу между бухгалтерским и налоговым учетом. Для этого в 1С 8.3 необходимо правильно составить Учетную политику предприятия.

Рассмотрим пример учета лизинга в 1С Бухгалтерия 8.3, когда основные средства числятся на балансе лизингополучателя. Поступление в лизинг оборудования Сначала сделаем поступление имущества. Зайдем в меню «ОС и НМА», затем в разделе «Поступление основных средств» выбираем «Поступление в лизинг». Для создания нового документа нужно в открывшемся окне нажать кнопку «Создать». Откроется окно нового документа. Сначала заполним шапку документа. Укажем там:

- организацию;

- контрагента;

- договор с контрагентом;

- счет расчетов указываем 76.07.1.

Далее заполним закладку «Оборудование». Укажем, какое оборудование приходуем, количество и цену. При поступлении на баланс лизингополучателя 1С 8.3 делаем следующие проводки: Постановка на учет оборудования и прочего имущества После того как создали поступление основных средств, необходимо принять их к учету.

Если вам необходимо изменить отражение расходов лизинговых платежей, либо внести корректировки в учет амортизации, вы можете воспользоваться документом «Параметры амортизации ОС» из меню «ОС и НМА». Выберите соответствующий вид операции при создании нового документа в зависимости от того, какие цели вы преследуете.

Амортизация оборудования Несмотря на то, что оборудование приобретено в лизинг и еще не принадлежит нам, мы все равно поставили его на учет в нашу компанию. В связи с этим начисление амортизации будет производиться при закрытии месяца (ежемесячно в рамках данного примера).

Данная процедура стандартная и при возникновении трудностей, можете обратиться к другой нашей статье, где все подробно расписано.

Учет лизинга у лизингополучателя

Закрытие месяца: Амортизация и Признание Лизинговых Платежей в Налоговом Учете МЕНЮ: Операции \ Закрытие периода \ Закрытие месяца. Просто проводим Закрытие месяца МАРТ 2015 года. Ничего особенного не будет.

Амортизация у нас начнёт начисляться только со следующего месяца после ввода основного средства в эксплуатацию. Лизинговые платежи тоже начнут начисляться со следующего месяца.

Всё будет только в АПРЕЛЕ 2015 года. Поэтому проводим Закрытие Месяца АПРЕЛЬ 2015 года. И вот появляется первое начисление амортизации: Корреспонденция проводки понятна.

Откуда взялись такие числа? По бухгалтерскому учёту наше основное средство «село» на 01 счёт в сумме 3 240 000 рублей (документ Принятие к учету ОС). Срок полезного использования в бухгалтерском учёте у нас 6 лет = 72 месяца.

Значит амортизация в бухгалтерском учете за один месяц: 3 240 000 / 72 = 45 000 рублей.

Оприходование лизингового имущества на 001 счет

Важно

Закладка «Внеоборотный актив»: Здесь главное в поле «Способ Поступления» выбрать вариант «По договору лизинга»! Это значение введено в программу специально для автоматизации операций лизинга. Раньше такого Способа Поступления ОС в программе не было.

Внимание

После выбора «Способ поступления» = «По договору лизинга» на форме документа станут доступны реквизиты «Контрагент» и «Договор», которые также необходимо заполнить. Заполняем их данными нашего лизингодателя. Остальные поля заполняются как обычно.

Закладка «Основные средства»: Здесь ничего особенного в заполнении не отметим. Но на всякий случай, мало ли что, напомним, что когда создаём новое Основное Средство (у нас оно называется «Транспортное Средство Полученное в Лизинг (Предмет Лизинга)»), то его данные заполняем по минимуму.

Потому что основные данные для заполнения карточки основного средства берутся из документа Принятие к учету ОС.

Учет лизинга на балансе лизингополучателя в 1с 8.3 и пример проводок

По налоговому учёту наше основное средство «село» на 01 счёт в сумме 2 500 000 рублей (документ Принятие к учету ОС). Срок полезного использования в налоговом учёте у нас 6 лет = 72 месяца. Значит амортизация в налоговом учете за один месяц: 2 500 000 / 72 = 34 722.22 (2) рубля. Но у нас ещё повышающий специальный коэффициент 3 – очень быстро амортизируется предмет лизинга для целей налогового учёта (документ Принятие к учету ОС \ закладка Налоговый учёт).

амортизация в налоговом учете за один месяц: (2 500 000 / 72) * 3 = 104 166.67 рублей.

Что собственно и отразилось в нашей проводке по налоговому учёту. Но кроме начисления амортизации, в Закрытии Месяца у нас есть операция «Признание в НУ Лизинговых Платежей».

И проводки у этой операции вот такие: Текст в Содержании проводки читается как: «Корректировка расходов по амортизации на величину превышения над лизинговыми платежами».

Лизинг в «1с:бухгалтерии 8»

Амортизация в налоговом учёте у нас больше, чем ежемесячный лизинговый платёж! И здесь возникает вопрос: как прикажешь тебя понимать, Налоговый Кодекс РФ?! Если бы амортизация была меньше нашего ежемесячного лизингового платежа, то что уходило бы у нас в расходы по НУ? Во-первых, амортизация. Во-вторых, ежемесячный лизинговый платёж минус амортизация. Сложим две этих суммы: амортизация + ежемесячный лизинговый платёж – амортизация = ежемесячный лизинговый платёж. То есть в расходы у нас ушла бы сумма ежемесячного лизингового платежа! Но у нас амортизация больше, чем ежемесячный лизинговый платёж.

Почему бы нам не учесть в расходах всю сумму амортизации – ведь она больше чем ежемесячный лизинговый платёж. И кстати, в КонсультантПлюс в рассматриваемой нами ситуации именно так и делается.

И это неплохо: больше сумма расходов – меньше прибыль – меньше налоги.

Как в 1с провести учет основных средств (лизинг) часть 1

В реквизите «Расчеты» указывается счет по учету задолженности по лизинговым платежам — 76.07.2 (76.27.2, 76.37.2) · В табличной части в графе «Счет учета» указывается счет учета арендных обязательств — 76.07.1 (76.27.1, 76.37.1) Мы помним, что на счёте 76.07.1 – мы держим сумму всех наших арендных обязательств – БОЛЬШАЯ СУММА! На счёте 76.07.2 – мы учитываем задолженность по текущим лизинговым (обычно ежемесячным) платежам. Это маленькая сумма, если мы оплачиваем её строго по графику лизинговых платежей, без задержек.

Всё заполняется почти автоматически. Надо только указать Номер и дату Акта по лизинговым платежам. И не забыть зарегистрировать счёт-фактуру в нижней части документа Поступление Товаров и Услуг.

Учет лизинга на балансе лизингополучателя в 1с 8.3 пошагово

Получается интересная штука: все амортизационные отчисления – это как бы стоимость предмета лизинга; все лизинговые платежи – это тоже сумма в районе стоимости предмета лизинга. Амортизационные отчисления списываются в затраты. Если лизинговые платежи тоже будут целиком списываться в затраты, то получается, что мы спишем в затраты в почти две стоимости предмета лизинга.

Так жить нельзя! Поэтому лизинговый платёж уменьшается на сумму амортизационных отчислений. Тогда всё по-честному: амортизация и лизинговые платежи сверх суммы амортизации берутся в расходы.

Ежемесячный лизинговый платёж у нас: 94 400 рублей, включая НДС 14 400 рублей. То есть, ежемесячный лизинговый платёж без НДС = 80 000 рублей. Сумма амортизации для налогового учёта у нас: 104 166.67 рублей.

На первой вкладке документа укажем способ поступления ОС – по договору лизинга. В качестве самого оборудования выберем наш станок ЧПУ Steepline 4SL03.

Так же здесь указывается подразделение и склад. Счет в нашем примере будет 08.04.2. На следующей вкладке – оборудование достаточно указать само основное средство, которое располагается в одноименном справочнике.

Инв. номер подставится автоматически. Подробно описывать создание заполнение справочника ОС не станем. Проблем с этим у вас возникнуть не должно. Далее перейдём к следующей вкладке – «Бухгалтерский учет». Правильное заполнение содержащихся на ней данных очень важно, ведь вы будете настраивать не только БУ, но и то, как будет начисляться амортизация. Счет учета в нашем случае 01.03. Так же мы указали, что будем начислять амортизацию линейным способом (равными частями). Амортизация будет проходить по счету 02.03.

Как в 1с поставить на учет 001 счет лизинговое оборудование

Необходимо указать первоначальную стоимость для целей налогового учета, которая равна сумме расходов ЛИЗИНГОДАТЕЛЯ (именно лизингодателя, то есть той другой стороны – не нас!) на приобретение предмета лизинга. «Способ отражения расходов по лизинговым платежам». Как мы помним, это счёт и аналитика, куда списываются расходы. В данном случае для целей НУ. «Способ отражения расходов по лизинговым платежам» мы назвали «Лизинговые платежи». Изнутри он выглядит так: Закладка «Амортизационная премия»: Её мы в нашем примере не трогали. Поэтому и смотреть на неё не будем. Проводки документа «Принятие к учету ОС» будут такими: Прокомментируем эти проводки.

Для этого в том же разделе выбираем «Принятие к учету ОС«. Нажимаем кнопку «Создать» и заполняем документ:

- указываем, что принимаем оборудование к учету с вводом в эксплуатацию;

- указываем материально-ответственное лицо (МОЛ);

- указываем местонахождение основного средства.

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- вид операции – оборудование;

- способ поступления – по договору лизинга;

- далее выбираем контрагента, договор и оборудование из справочника «Номенклатура».

На закладке «Основные средства» указываем имущество уже из справочника «Основные средства».

Оприходование лизингового имущества на 001 счет Добрый день! Прошу помощи, столкнулся с вопросом, простым на первый взгляд — по какой стоимости приходовать лизинговый автомобиль на 001 счет, с НДС или без.В нормативных документах прямого ответа нет, разъяснения в литературе противоречат друг другу.Мы лизингополучатель, автомобиль на балансе лизингодателя. Цитата: Здравствуйте. Предмет лизинга отражается по стоимости, указанной в договоре Цитата: Добрый день!Первичным документом, на основании которого предмет лизинга принимается к учету на забалансовом счете, является акт приема-передачи предмета лизинга, оформляемый сторонами договора лизинга.

Логично принять в той сумме, которая указана в этом документе, то есть в соответствии с самим договором лизинга. Аналогичная позиция содержится в Письме УМНС РФ по г.

Лизинг в программном продукте «1С 8.3 (8.2)» называется видом кредитования предприятия, в ходе которого роль займа играет объект основного средства. Например, станок или автомобиль. С сегодняшнего материала вы узнаете, какие именно проводки сделать в ходе лизинга у лизингополучателя на лизингополучателя в программе «1С».

Рассмотрим следующую ситуацию: предприятие, использующее УСН, в лизинг оформило автомобиль. Затем данный предмет лизинга переходит на баланс лизингополучателя. Общая выкупная стоимость больше 40 000 рублей, а это значит, что предмет лизинга соответствует предъявляемым требованиям к объекту ОС.

Принятие к учету основного средства

Первое, что нужно сделать - выбрать вид операции под названием «Оборудование» и оформить документ «Поступление товаров и услуг». В данном случае необходимо указать сумму лизинговых платежей за все время и выкупную цену вместе. Имеется в виду, что полная стоимость, предусмотренная за заключенной договоренностью. Затем надо указать счет «76.05» под названием «Расчеты с иностранными поставщиками и подрядчиками», который будет одинаковым, как для расчетов, так и для авансов. В результате документ должен сформировать следующие проводки: «Дт 08.04» и «Кт 76.05».

После осуществления первого шага, нужно оформить документ под названием «Принятие к учету ОС». В ходе заполнения табличной части закладки с именем «Основные средства» в справочнике под названием «Основные средства» необходимо будет завести новый элемент. На закладке с именем «Бухгалтерский учет» выберите «Начисление амортизации» и заполните все необходимые параметры. Что касается срока полезного использования, то он, как правило, указывается на время действия договора лизинга (например, если договоренность заключено на один год, то срок полезного использования для БУ будет составлять 12 месяцев). Имеется в виду, упрощенцы должны начислять амортизацию в бухучете. А что касается налогового учета, то ни при каком раскладе для предприятий, использующих УСН, не существует такого понятия как начисление амортизации.

Однако, в заполнении закладки с именем «Налоговый учет» есть свои нюансы. Прежде всего, в стоимости основного средства для налогового учета указывается только выкупная цена, указанная в лизинговом договоре. Поскольку платеж лизинга будет зачислен в расходы текущего периода, то цена ОС может быть учтена в КУДиР только тогда, когда на объект основного средства появится право собственности.

На закладке НУ в документе отмечается полный срок полезного использования, например, 12 месяцев. А чтобы стоимость основного средства попадала в КУДиР по установленным правилам (в процентном соотношении по кварталам в течение налогового периода), то необходимо установить флажок под названием «Включать в амортизационные расходы».

Кроме этого, если предприятие имеет дело с транспортом и обязательство, касающееся предоставления декларации на лизингополучателя и уплаты налога на ТС, то надо в регистре сведений под названием «Регистрация ТС» сделать запись о постановке на учет автомобиля, - с целью заполнения в автоматическом режиме расчета налога и декларации.

Осуществления авансового платежа

Его предприятие сможет осуществить лишь после того, как нужная услуга будет оказана. Существует такой авансовый платеж, который на практике просто-напросто входит в график платежей. Оплата последнего отражается из банковского учреждения по выписке. Однако в расходы будет включена только тогда, когда лизингополучателю будет выдана документация, которая является подтверждением расходов - зачастую, счета-фактуры. С целью фиксации оплаты в КУДиР, будет нужно внести документ – ручную запись КУДиР (в этом случае проводки будут такими же как в обычном лизинговом платеже).

Несколько слов о лизинговых платежах

Начисление лизинговых платежей осуществляется документом «Операция вручную» («Операция БУ и НУ»). А начисленный ежемесячный платеж отражается на сумму платежа следующими : «Дт 76.05» и «Кт 76.09». Данная сумма в целях налогового учета по УСН в соответствии с актом, который выдан лизингодателем, принимается полностью. Но поскольку в этом случае используется «Операция вручную», то регистрации в автоматическом режиме расходов в КУДиР в случае его уплаты, ждать не надо. С этой целью необходимо осуществить дополнительную операцию.

Оплата лизингового платежа фиксируется с помощью документа банковской выписки под названием «Списание с расчетного счета», но, принимая во внимание все особенности, нужно выбрать «Прочее списание». Это делается для того, чтобы была возможность отметить корреспондирующий счет «76.09» и с помощью клавиши КУДиР указать сумму для отражения в книге учета расходов и , сняв при этом флажок «Отображать автоматически».

Как осуществить выкуп предмета лизинга?

Выкупную стоимость обычно относят к расходам, в порядке, который действует для определения всех необходимых затрат на ОС.

Оплата поставщику фиксируется документом «Списание с расчетного счета», параллельно с указанием корреспондирующего счета «76.05».

Поскольку оплата выкупной стоимости осуществляется позже, чем поступит оборудование, основные средства, то по Регистрации оплаты основных средств в КУДиР действует общее требование, где об оплате для занесения записи в КУДиР в автоматическом режиме нужно дополнительно занести информацию.

В случае закрытия периода 1 раз в квартал будут списаны расходы на приобретение ОС от до 1 (в зависимости от квартала, где будет выплачена выкупная стоимость), которые отразятся в первом и втором разделе Книги учета расходов и доходов.

ОСАГО и КАСКО

Расходы лизингополучателем по ОСАГО будут приняты в обычном порядке, как и другие расходы - как расходы будущих периодов на счета расходов «20» или «26».

Расходы по КАСКО так же можно оформить как расходы будущих периодов. Однако счет расходов в данном случае нужно будет использовать «91.02» («Другие расходы»), поскольку они не будут приемлемыми к расходам по налоговому учету.

Регистрация в ГИБДД

Пошлина, которое выплачивается в случае регистрации авто в ГИБДД, входит в расходы. Начисление сбора отражается с помощью документа под названием «Операция вручную», а оплата - с помощью «Списание с расчетного счета» для отражения в КУДиР с ручным определением суммы.

ТС налог

Лизингополучатель будет платить транспортный налог только тогда, когда будет оформлено свидетельство о регистрации, где в качестве владельца указанное предприятие. Если же временная регистрация на лизингополучателя, то плательщиком налога на ТС должно быть лизингодатель, поскольку последний указанный владельцем в свидетельстве.